Det er fifty-fifty risiko for at oljefondet er tomt når denne babyen blir 80 år, hvis politikerne på Stortinget fortsetter å bruke like mye penger som hittil.(Foto: 2023 Vad-Len/Shutterstock/NTB).

Oljefondet kan være tomt når dagens småbarn blir gamle

Det er 50 prosent sannsynlighet for at oljefondet er tomt om 80 år. Politikerne tapper fondet for mye, sier professor emeritus Knut Anton Mork ved NTNU.

Oljefondet er nå på over 15.000 milliarder. Det tilsvarer over 2,7 millioner kroner per

innbygger.

Fondets inntekter fra olje og gass skal forvaltes slik at formuen kommer dagens og fremtidige generasjoner til gode.

I løpet av noen få timer mens denne artikkelen ble skrevet, har det tapt seg med 28 milliarder. Men det går opp og ned. Du kan sjekke verdien på Norges Bank i sanntid her.

– Sannsynligheten for at Oljefondet er tomt om 80 år, er ubehagelig

høy.

Det sa professor emeritus Knut Anton Mork ved NTNU under

høstens Kåkånomics-dager i Stavanger nylig.

Han har regnet på de langsiktige effektene av uttakene, hvis politikerne fortsetter å dekke underskudd i statsbudsjettet som nå.

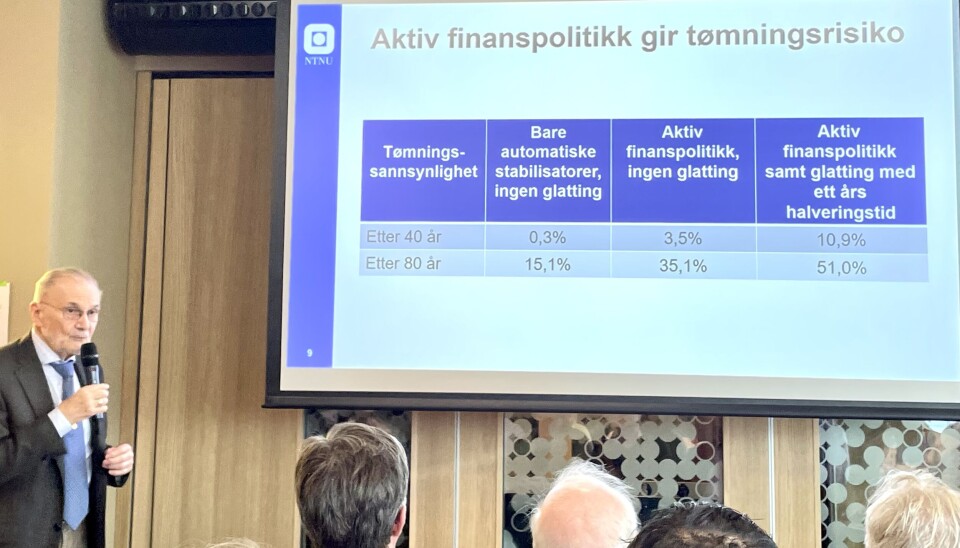

At Oljefondet blir tømt allerede om 40 år, er det bare 0,3 til 10,9 prosent sannsynlighet for.

Men det er ganske sannsynlig på lang sikt.

Når dagens babyer blir 80 år, er det så mye som 51 prosent sannsynlighet for at pengebingen er tom.

Det er dersom mønsteret i dagens politikk vedvarer.

Kronekursen et problem

Hvordan er det mulig at vi risikerer at Oljefondet blir tømt?

– Et av problemene henger sammen med at fondet investeres i utlandet i eiendeler verdsatt i utenlandsk valuta. Mens uttakene baseres på fondsverdiene i norske kroner, sier Mork til

forskning.no.

Det er nyttig at vi har et krav om at fondet skal investeres i utlandet, understreker han.

Det holder politikerne fra å bruke fondet som et slags ekstrabudsjett for investeringer de ønsker seg. I tillegg hindrer det innenlands inflasjon.

Oljefondet

Oljefondet, Statens pensjonsfond utland, skal sikre en ansvarlig og langsiktig forvaltning av inntektene fra Norges olje- og gassressurser. Formuen skal komme dagens og fremtidige generasjoner til gode. Verdien er i dag på drøyt 15.000 milliarder kroner. Over halvparten av fondets verdi er avkastning på fondets investeringer. I tillegg påvirkes markedsverdien av svingninger i kronekursen, siden fondet kun er investert utenfor Norge.

Lav kroneverdi gjør at det ser større ut enn det er

– Men nå som kronekursen er lav, ser det ut som om fondet er større enn det faktisk er, forklarer Mork.

– Og dersom

kronekursen over lang tid følger forskjeller i kronens kjøpekraft hjemme og ute, vil fondets langsiktige årlige

normalavkastning være lavere i kroner enn i utenlandsk valuta, forklarer Mork.

Annonse

Det er det økonomer kaller kjøpekraftsparitet.

Kronesvekkelse gir altså politikerne inntrykk av større handlingsrom. Da vil de bruke mer. De kan alltids «ta det igjen» i perioder der kronen er sterkere.

Men slike tilpasninger vil bli vanskelige. Og selv om de lykkes, vil nettovirkningen bli at fondet gradvis tømmes.

– Det er det vi forutsetter i våre simuleringer, sier Mork til forskning.no.

Handlingsregelen er for romslig

Hovedproblemet er at politikerne tar ut for mye penger.

Handlingsregelen

Opptil 70 prosent av fondet kan investeres i aksjer og/eller eiendom. Resten i obligasjoner. Alt skal investeres utenfor Norge.

Handlingsregelen tillater årlig uttak på inntil tre prosent av fondsverdien. Prosentsatsen er ment å tilsvare normal, inflasjonsjustert avkastning på fondet.

Stortinget kan bruke mer penger til å dekke opp reduserte skatteinntekter i år med lavkonjunktur. Eller i særlig vanskelige tider, som i pandemien.

Men i gode år skal de folkevalgte ta ut mindre.

Det er enda et unntak fra hovedregelen. Gradvis tilpasning over tid er tillatt for å unngå store hopp i uttakene.

Handlingsregelen tillater i utgangspunktet maks uttak av tre prosent av fondsverdien. Men den tillater også at staten kan ta ut mer når det er spesielle behov.

Som under en pandemi. Eller for å holde ledigheten nede under en lavkonjunktur.

Forskerne har simulert virkningene av at politikerne følger det samme mønsteret i finanspolitikken som de har gjort siden 1990.

Knut Anton Mork viser ulike prognoser for at oljefondet blir tømt etter 40 eller 80 år, gitt ulike forutsetninger. Etter 80 år er sannsynligheten 51 prosent, gitt visse forhold.(Foto: Anne Lise Stranden)

Rentes rente-effekten forplanter seg over tid og gjør det mer og mer sannsynlig at fondsverdien faller jo lenger vi ser fremover i tid, forklarer Mork.

Si for eksempel at du investerer en million, at

avkastningen blir enten null eller ti prosent med 50-50 sjanse. Og at du hvert tar ut

den gjennomsnittlige avkastningen, altså fem prosent.

Annonse

Etter to år har du enten fått ti prosent to år på rad, null to år på rad, først ti prosent så null eller omvendt.

Som gjennomsnitt for de fire tilfellene vil

gjenværende kapital da være den samme millionen som du investerte. Men på

grunn av virkningen av rentes rente er det tre ganger så sannsynlig at den er under

en million som over.

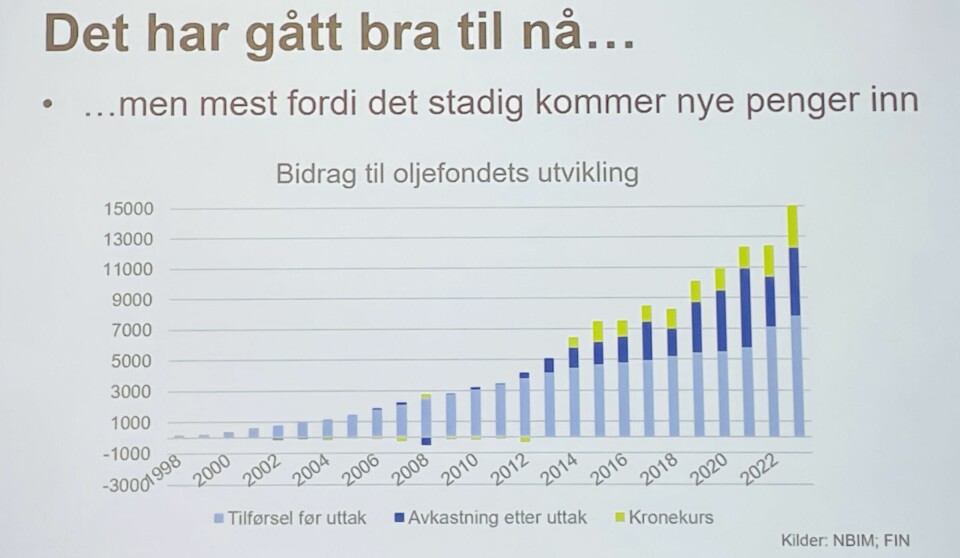

Stadige påfyll har reddet fondet til nå

Men de siste årene har jo fondet steget jevnt og trutt, med

noen få unntak.

At det stadig kommer nye penger inn fra statens olje- og gassinntekter, har gjort at det har gått bra til nå.

– Da er det lett å gjøre det bra, sier Mork.

I tillegg har det hjulpet at vi brukte litt mindre enn realavkastningen

i noen år på 2010-tallet.

Og kronesvekkelsen alene har økt fondsverdien med om lag en fjerdedel.

Men innbetalingene til fondet vil avta etter hvert som oljeforekomstene avtar.

Ny tilførsel av penger fra olje- og gass sørger for at oljefondet vokser (lyseblå søyler). Gul søyle er effekten av kronekursen. Blå søyler viser uttak, hvor korona-årene er rekorden.(Graf: Knut Anton Mork, professor emeritus, NTNU)

Problem at oljepengebruken holder seg høy etter kriser

Professor Hilde C. Bjørnland ved Handelshøyskolen BI er enig i at oljepengebruken har vært for høy.

Da vi

fikk handlingsregelen, var det meningen at vi skulle fase inn oljepengene over tid, sa hun på et annet arrangement under Kåkånomics.

Annonse

Det som ikke var planlagt, var at oljepengebruken etter hvert store sjokk

skulle løfte seg på et høyere nivå og bli værende der, påpekte hun.

– Vi så det under finanskrisen, under oljekrisen og særlig nå sist under pandemien.

– Det er utfordringen. Når disse sjokkene kommer, blir oljepengebruken værende på et permanent høyt nivå, advarte Bjørnland.

Bruker for mye oljepenger for tidlig

Det var planlagt i 2020 at vi skulle være på 10 prosent i

2030, understreker hun.

Rett før covid var oljepengebruken 7,8 prosent av fastlands-BNP. Nå er den oppe i 10 prosent.

– Vi ser også at oljepengebruken som andel av statsbudsjettet

er på nesten 25 prosent. Snart hver fjerde krone kommer fra oljepengene, advarte Bjørnland.

Hun er også bekymret for at oljepengebruken har gått til å øke offentlig forvaltning. Slik skiller Norge seg fra andre land.

Dagens uttak må senkes betydelig

Mork og kollegene mener at dagens uttak må senkes betydelig

for å sikre at fondet kan vokse sammen med resten av økonomien.

– Vi trenger en regel som kan gi stabile

budsjettbidrag i forhold til statsbudsjettets størrelse. Ikke i absolutte,

riktignok inflasjonsjusterte, kroner, sier han.

Mork mener uttakene kanskje bør senkes til halvparten av i

dag.

Han mener også at maksgrensen på investeringen i

aksjer og eiendom bør senkes fra dagens på 70 prosent av fondet.

Annonse

– Det vil redusere sannsynligheten for store tap. Det er viktig om fondet skal bevares for framtidige

generasjoner, sier Mork.

Forskningsprosjektet som har resultert i tre publiserte

studier, er finansiert av Finansmarkedsfondet. Også forskning.no har fått støtte fra Finansmarkedsfondet for å skrive om økonomi og finans, men under full redaksjonell frihet.

Rettet kl 11.00 21. november:

Fjernet: Handlingsregelen tillater maks uttak av tre prosent av avkastningen. Endret til: Handlingsregelen tillater i utgangspunktet maks

uttak av tre prosent av fondsverdien. Og i faktaboks om handlingsregelen: Fjernet: Handlingsregelen tillater årlig uttak på tre prosent av det fondet normalt går med overskudd. Endret til: Handlingsregelen

tillater årlig uttak på inntil tre prosent av fondsverdien. Prosentsatsen er

ment å tilsvare normal, inflasjonsjustert avkastning på fondet.